Via Canal Solar

Diversas mudanças no âmbito do mercado internacional, realizadas no fim do ano passado, podem fazer com que os módulos fotovoltaicos deixem de ser isentos do IPI (Imposto sobre Produtos Industrializados) e do ICMS (Imposto sobre Circulação de Mercadorias e Serviços) a partir de 1º de abril deste ano.

Com isso, a alíquota do IPI passaria a ser de 10% e o ICMS teria alíquota entre 12% a 18%, dependendo do estado. Essa mudança resultaria em uma uma alta de carga tributária nos painéis solares importados.

Considerando que os módulos correspondem a aproximadamente 50% do investimento (Capex) de um sistema fotovoltaico, esta mudança pode impactar consideravelmente o setor solar.

Afinal, que mudanças foram feitas?

Antes de discutirmos as alterações realizadas, é preciso compreender o que é o SH (Sistema Harmonizado) e qual é a sua função no comércio internacional.

O SH é estabelecido pela OMA (Organização Mundial de Aduanas) e pelos países signatários da Convenção Internacional do Sistema Harmonizado, que é atualizado a cada cinco anos, de forma a atender as demandas do comércio internacional e suas mercadorias.

Ele é utilizado em escala global para orientar a classificação de produtos por cada país, uniformizando a classificação aduaneira às referências definidas pelo Sistema Harmonizado da OMA.

Seu objetivo é ampliar e simplificar a classificação aduaneira das mercadorias, evitando que novos produtos e tecnologias sejam classificados em posições genéricas (Outros), sem a correta identificação de sua função básica e de seus elementos construtivos.

Como a última atualização do SH vigora desde 2017, neste ano passa a vigorar o Sistema Harmonizado 2022. Como consequência, a nova TIPI (Tabela de Incidência do Imposto sobre Produtos Industrializados), que tem como base a NCM (Nomenclatura Comum do Mercosul), também foi atualizada, apresentando modificações importantes para os componentes de sistemas fotovoltaicos.

E segundo o Decreto 10.923/2021, publicado em 30 de dezembro do ano passado pelo presidente Jair Bolsonaro (PL), esta nova tabela começa a valer a partir de 1º de abril deste ano. Importante ressaltar que as NCMs e a TEC (Tarifa Externa Comum) também foram modific com a Resolução Gecex nº 272/2021, publicada em dezembro do ano passado, promovendo alterações nos NCMs de módulos solares fotovoltaicos.

E todas essas mudanças significam o que na prática?

Cientes das mudanças realizadas, o próximo passo é entender como elas podem impactar o mercado fotovoltaico brasileiro de energia solar.

A principal alteração que o setor solar precisa compreender é a estrutura dos códigos utilizados para células e módulos solares.

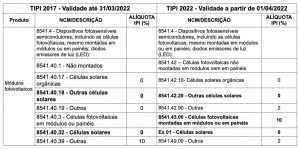

Visualizando as tabelas abaixo é possível verificar as mudanças que serão implementadas em 1º de abril.

Fonte: JCS Consultoria e Serviços

Como mostrado nas tabelas, a NCM das células fotovoltaicas montadas em módulos ou em painéis, mudou da NCM 8541.40.32 para o nova NCM 8541.43.00. Assim oIPI para os módulos fotovoltaicos, deixaria de ser isento e passaria a ter alíquota de 10%.

Ao Canal Solar, Wladimir Janousek, diretor Executivo da JCS Consultoria, pontua que ao analisar a estrutura da nova TIPI é observado a inclusão da “Ex 01- Células solares” logo abaixo do NCM de células montadas em módulos, gerando confusão em sua interpretação.

Ele esclarece que a expressão “Ex” significa uma exceção e é utilizada na tabela TIPI para identificar diferenças na alíquota do IPI ou regra da NCM, em relação à tributação de um item específico. “A ‘Ex-01’ da TIPI indica uma exceção ao código NCM , ou seja, contemplaria a inclusão de parâmetros e/ou especificações adicionais que se constituem em um diferencial da subposição”, explica.

Daniel Pansarella, coordenador do FT Logística da ABSOLAR (Associação Brasileira de Energia Solar Fotovoltaica), possui a mesma avaliação. “O Ex 01, que fala que células solares, se insere no conceito de módulos, ou seja, o módulo com célula solar montada também tem isenção. No meu entendimento está intrínseco que o módulo tem a mesma isenção de IPI”, analisa.

Janousek ainda acrescenta que para melhor entendimento do mercado a descrição da NCM deveria ser Ex 01 – Células Solares Fotovoltaicas Montadas Em Módulos ou em Painéis. “Este entendimento precisa ser expandido para o mercado e divulgado por todo o segmento, para que assim os módulos solares fotovoltaicos sejam enquadrados na Exceção 01 da TIPI, com IPI igual a 0%”.

E o ICMS? Por que o módulo pode deixar de ser isento e ter alíquota de 18%?

Além da necessidade de adequação dos novos NCMs pelo mercado, é imprescindível que toda a legislação associada seja atualizada, incluindo convênios, decretos, portarias, regulamentos e demais dispositivos legais que façam referência aos códigos aduaneiros de células e módulos solares.

Entre eles, o Convênio ICMS n.º 101/1997. Atualmente, o texto isenta do ICMS as operações dos seguintes produtos indicados e com suas respectivas classificação na NCM:

[…]

IV – gerador fotovoltaico de potência não superior a 750W – 8501.31.20;

V – gerador fotovoltaico de potência superior a 750W mas não superior a 75kW – 8501.32.20;

VI – gerador fotovoltaico de potência superior a 75kW mas não superior a 375kW – 8501.33.20;

VII – gerador fotovoltaico de potência superior a 375Kw – 8501.34.20;

[..]

IX – células solares não montadas – 8541.40.16;

X – células solares em módulos ou painéis – 8541.40.32.

O que precisa ser feito?

Questionado sobre como a ABSOLAR está lidando com a situação, Pansarella informou que a associação enviou um ofício à Camex (Câmara de Comércio Exterior) sobre o tema em 23 de dezembro do ano passado pedindo esclarecimentos e questionando essa publicação.

“Logo que esse assunto se iniciou no começo de dezembro do ano passado, a ABSOLAR produziu uma nota técnica para o Ministério da Economia, explicando todos os impactos que o aumento de 10% do IPI traria para o mercado. A nota técnica, com sugestões de como equalizar a situação, já está em mãos do Ministério no momento e aguardamos o agendamento de uma reunião com representantes da Secretaria Executiva, do Confaz e da Secretaria de Comércio Exterior”, disse.

“Apesar de apreensivos, estamos no momento relativamente tranquilos, já que faz apenas um mês que as informações foram enviadas, em período de recesso e festas de final de ano. O Confaz, por exemplo, nem se reuniu oficialmente esse ano também, algo que está marcado somente para fevereiro. Há ainda um esforço de conversas com secretários estaduais de fazenda para pedir pela migração dos códigos”, acrescenta Pansarella.

Ainda segundo ele, o Gecex (Comitê de Gestão da Câmara de Comércio Exterior) já respondeu o ofício enviado que trata sobre o IPI e que o tema já está na pauta da próxima reunião do comitê, que ainda não tem data definida.

“Com a atualização das novas nomenclaturas na redação do Convênio, não existirão margens para interpretações diversas pelas autoridades fiscais”, acrescenta Janousek.

Na avaliação de Janousek, essas mudanças tornam urgente a atualização do texto do Convênio 101/97 para garantir maior segurança jurídica.

“O mercado deve acompanhar e incentivar manifestações e solicitações das devidas adequações ao Confaz (Conselho Nacional de Política Fazendária), evitando que as isenções do ICMS já incorporadas aos mecanismos comerciais e tributários de toda a cadeia fotovoltaica no Brasil sejam impactadas”, destaca.

Fernando Castro, Country Manager da JA Solar, comentou que está acompanhando estes pontos com certa preocupação devido a “tratar-se de ano eleitoral, onde geralmente interações e demandas com o governo demoram um pouco mais a serem analisadas”.